ETH 流动性质押衍生品 2026 现状到底是怎样的,新增了哪些过去没有的风险?

我第一次买 stETH 是在 2021 年——那时候 Lido 占了流动性质押 90% 的市场,买 stETH 几乎等于买"质押 ETH 的指数 ETF"。五年过去了,情况完全变了。stETH 还在,但只占了不到 50% 的份额;rETH 走出了机构路线;frxETH 把算法稳定币那套搬过来做了 LSD;然后再质押叠在 LSD 上,把整个赛道变得既迷人又危险。

这篇文章想做三件事:回顾 2026 年 5 月的真实数据、拆清楚收益从哪里来,以及指出三类新出现的风险,这些风险 2023 年我们都没意识到要警惕。

先把"流动性质押"这件事讲透

简单背景(如果你完全不熟,先看 什么是流动性质押):

- 你把 ETH 委托给 Lido / Rocket Pool / Frax 这类协议。

- 协议把 ETH 投入官方 32 ETH 质押池,产生质押收益。

- 协议返给你一种衍生代币(stETH / rETH / frxETH),代表你对底层 ETH + 收益的权益。

- 衍生代币可以在 DEX 交易、在借贷协议抵押、在 LP 池里赚 fee——所以叫"流动性"。

这套设计的最大价值是资本效率:本来锁死的 32 ETH 现在可以一边赚 staking,一边在 DeFi 里继续工作。

如果想深入比对 Lido 和 Rocket Pool 的不同,我有一篇专门的 lido-vs-rocket-pool。

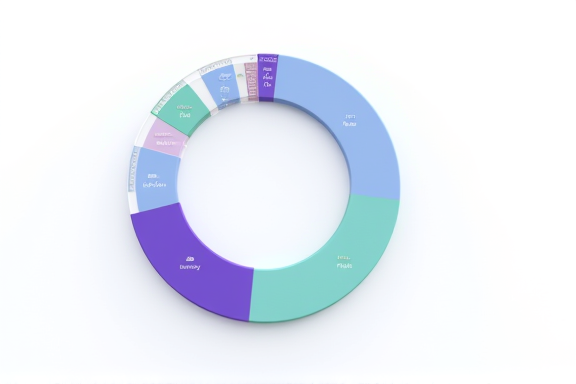

2026 年 5 月的市占率快照

我从 Dune、DefiLlama、各项目仪表盘拉了一张总表。数字到 2026-05-20 截止,可能略有偏差:

| 项目 | 衍生代币 | 锁仓 ETH 估算 | 市占率 | 节点运营方 |

|---|---|---|---|---|

| Lido | stETH / wstETH | ~9.6M | ~48% | 准入制策划运营 |

| Rocket Pool | rETH | ~2.4M | ~12% | 完全去中心化(任何人 8 ETH 起开) |

| Frax | frxETH / sfrxETH | ~1.1M | ~5.5% | Frax DAO 白名单 |

| Coinbase | cbETH | ~0.9M | ~4.5% | 单一托管 |

| Binance | wBETH | ~0.8M | ~4% | 单一托管 |

| 其它 LSD(StakeWise、Stader、Ether.fi LRT 排除) | — | ~5.2M | ~26% | 各异 |

关键变化:Lido 的市占率从 2023 年峰值 ~32% (占全部 ETH 质押)下降到 ~28%;在 LSD 之间从 ~75% 下降到 ~48%。原因有三:

- 社区担忧 Lido"过大"导致以太坊 staking 中心化,DeFi Lloyd’s 等大金库主动多元化。

- Rocket Pool 的 Saturn 升级(2025 Q4)把节点最低门槛降到 8 ETH,引来一波散户。

- 再质押(Ether.fi 等 LRT)把一部分原本会去 Lido 的资金分流。

收益从哪里来,真实年化是多少

很多新手以为 LSD 的年化收益就是"ETH 质押年化"——其实它是三段叠加:

- 基础质押收益:验证人参与共识的固定 + MEV 奖励。2026 年 5 月主网 staking APR 大约 2.8%。

- 协议加工费(负贡献):协议会抽 5-15% 服务费,Lido 抽 10%,Rocket Pool 抽约 14%。

- 衍生代币的二次收益(正贡献):你可以把 stETH 再放进 Aave 抵押借 ETH 杠杆,或 sfrxETH 拿到额外 fee 切分。

把三段合在一起,普通用户拿 stETH 不做杠杆的真实年化大约 2.5%-2.6%,跟直接质押差不多。如果你做 stETH/ETH LP 或在 Pendle 切分本息,理论年化能拉到 4-7%,但要承担额外风险。

如果想理解 Pendle 怎么切分 LSD 的 PT/YT,可以读 defi yield strategies 2026 structured 里讲的 yield tokenization 那一节。

三类 2026 年才看得清的新风险

下面这三件事,2023 年我们都没认真担心过,现在每一件都已经至少出过一次"小事故"。

风险 1:汇兑脱锚不再只是流动性事件

stETH 在 2022 年 6 月那次跌到 0.93 ETH 是历史。2025 年 12 月又发生了一次更短促的事件:某大型借贷协议被发现存在 Oracle 延迟漏洞,触发了清算瀑布,stETH 在 4 小时内一度跌到 0.96 ETH,然后修复。

新一代风险的来源:

- 借贷 + LSD 杠杆循环放大:很多用户把 stETH 抵押借 ETH,再质押,再抵押,5-7 倍循环。Oracle 延迟一秒可能引发瀑布。

- 再质押叠加敞口:你以为你只买了 stETH,但底层节点同时在跑 AVS,慢性 slashing 风险增加。

- L2 上的 stETH wrapped 版本:wstETH 在 Arbitrum、Base 上的流动性远不如主网,L2 上脱锚比主网更容易。

参考阅读:Lido stETH 脱锚史与机制。

风险 2:再质押让 LSD 风险变成"复合风险"

再质押(Restaking)的核心思想是:你已经在 ETH 上跑了一个 staking,我让你同一份 ETH 再去给其它 AVS 提供安全,赚一份额外收益。

听起来美好,实际把 LSD 风险叠加了:

- 慢性 slashing:某个 AVS 验证人因为软件 bug 被 slash 1%,你的 LSD 也跟着掉 1%。

- AVS 经济假设松动:某些 AVS 的安全预算还不够大,出问题时无法补偿。

- 流动性嵌套:LRT(Liquid Restaking Token,如 weETH)又是 LSD 的衍生品,再衍生一次,杠杆链条更长。

我在 restaking real risks cases 2026 里讲过几起真实事故,这里就不展开。

风险 3:监管定性正在收紧

2025 年 SEC 和 ESMA 都对 LSD 做过表态:

- 美国:Clarity Act 给了部分豁免,但 Lido、Rocket Pool 这类协议被划入"潜在质押证券"灰区,未来需要面对披露要求。

- 欧盟:MiCA 的二阶段规则把 LSD 衍生代币纳入"加密资产服务",发行方需要白皮书披露。

- 香港 / 新加坡:目前比较友好,但要求托管的 KYC 节点。

具体监管动态,可以看 美国 SEC 加密监管立场 和 MiCA 欧盟监管。

给三类用户的实操建议

- 长期持币者:60% 直接 staking 或买 stETH(锁仓 + 流动性平衡),不做循环杠杆。

- DeFi 玩家:可以用 sfrxETH 或 wstETH 在 LP,但杠杆不要超过 2x,且只用主网或 Arbitrum 主流市场。

- 风险偏好高的用户:可以尝试 LRT,但单 LRT 仓位不超过 20% 总 ETH 仓位,并定期看 AVS 选择列表。

LSD 这条路在 2026 真正的分水岭

2021 年 LSD 是"懒人质押"的代名词。2026 年它已经变成一整套金融化基础设施:LSD、LRT、PT/YT、收益结构化产品、机构定制版,层层叠加。

收益看起来更高,但风险也变得更复杂、更难直觉——你可能持有的不再是"ETH 的影子",而是一个嵌套了 4-5 层金融结构的复合产品。每一层都合理,叠加起来未必。我自己在 2024 年踩过一次坑:把 wstETH 在 Aave 抵押借 ETH,再换 wstETH,循环 3 次以为很安全,结果遇到一次 oracle 延迟,被强制清算掉了一半本金。那次之后我对所有 LSD 杠杆类策略都加了"主仓位最多 1.5x"的硬上限。

如果你只想要最朴素的 ETH 收益,建议直接 staking 或买 stETH 持有不动,放过那些 PT / YT / 循环杠杆。如果你要追更高的收益,搞清楚你赚的是哪一段、亏的会从哪一段先穿仓,比盯着 APR 数字更重要。