OpenSea SEA 发币 2026 事件全梳理:这次和上次有什么不一样?

OpenSea 从 2017 年起就被反复传"要发币",最戏剧化的一次是 2022 年 Blur 出来抢市场的时候,社区一度认定 SEA 就是几周后的事。结果一拖就是四年,直到 2026 年 1 月 SEA 才真正上线。这中间发生了什么、最终的发行结构为什么是现在这样、上线后市场到底买不买账,我把这次事件按"事前-事中-事后"三段拆开梳理。

需要先声明的事:这篇不是投资建议,也不是空投教程。SEA 的初始空投已经在 2 月 7 日截止,现在写空投策略已经没用了。我想留下的是这次发行作为一次范式样本的完整记录,因为它的结构很可能影响后面 1-2 年内大平台的发币选择。

发行结构一览

按 OpenSea 自己公开的 tokenomics 文档:

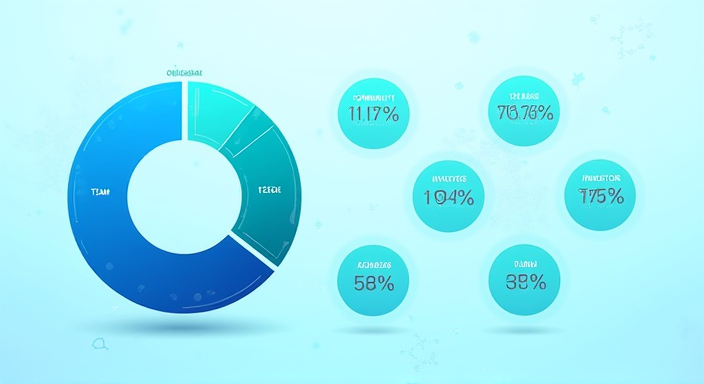

- 总量:10,000,000,000 SEA(100 亿)

- 社区分配:50%(其中空投 22%、生态基金 18%、做市与流动性 10%)

- 团队:18%(4 年线性解锁,12 个月 cliff)

- 投资人:17%(2024 年 C 轮老股东折算,3 年线性,6 个月 cliff)

- 基金会:10%(SEA Foundation,瑞士)

- 顾问与早期贡献者:5%

50% 给社区在 2026 年的语境下不算夸张——同期 Friend.tech、Blur 二代都做了 60% 以上的社区分配。OpenSea 的不同之处在于,22% 空投只发给真实有交易脚印的钱包,而且明确剔除了 Wash trading 地址。

空投规则的争议点

这部分是这次发行最有争议的地方,值得展开说:

- 基础门槛:2018-01 到 2025-12 期间在 OpenSea 至少完成过 1 笔真实成交。

- 历史交易量加权:按 ETH 计价,但每个钱包封顶按 50 ETH 等量计算。

- 多链覆盖:Ethereum、Polygon、Arbitrum、Base、Solana 全部计入。

- 女巫剔除:OpenSea 使用了 Trusta Labs 提供的链上女巫识别,清掉了约 47 万个钱包。

- 创作者加成:创作过原创合约的钱包额外 1.3x 系数。

最大的争议是封顶 50 ETH这一条。早期巨鲸认为这一规则相当于把他们的高交易量"打平"到中型用户级别,事实上把空投价值往中尾部倾斜。OpenSea CEO Devin Finzer 在 X 上的回复是:“我们要奖励的是参与的广度,不是几个鲸鱼”。

这条规则后来被 Friend.tech v3 和几个 SocialFi 项目直接复用,可以说定义了 2026 年的"反女巫 + 反鲸鱼"双重压缩思路。

上线表现:48 小时和 30 天

把 SEA 从开盘到一个月的盘面分两段看:

| 阶段 | 价格区间 | 关键事件 |

|---|---|---|

| 上线首日 | $0.42 – $0.71 | Binance、OKX、Coinbase 同时上线,FDV 一度冲到 71 亿美元 |

| 第 2-7 天 | $0.38 – $0.55 | 早期空投用户陆续抛售,日成交逐步衰减 |

| 第 8-30 天 | $0.27 – $0.36 | 横盘整理,与 NFT 大盘关联度上升 |

首日 FDV 71 亿这个数字几乎卡住了 2026 年早期 OpenSea 在私募市场 130 亿估值的一半,说明二级市场对 NFT 平台估值的折扣还在。这一点和 Blur 当年上线后的轨迹高度相似。

它的代币用途到底是什么

我读完官方 tokenomics 之后,SEA 的实际用途集中在三块:

- 手续费折扣:质押 SEA 后,挂单与吃单费率从 2.5% 阶梯式下降到最低 0.5%。

- 创作者激励:创作者可以用 SEA 给自己作品上"曝光位",类似链上付费推广。

- 治理:Snapshot 投票,目前只对非财务性议题开放(费率结构、激励池分配)。

注意一个关键事实:SEA 不参与手续费分润——也就是说,持有 SEA 不会自动得到一份平台收入。这是 SEC 在 2024-2025 那一波代币诉讼里的核心红线,OpenSea 团队选择了最保守的路径。

与 Blur 模式的关键差异

很多读者会本能地拿 SEA 和 Blur 上线时做对比,这里把三条最值得记的差异列出来:

- 空投权重:Blur 当年用挂单深度作为核心权重,鼓励"刷单",最终被批评导致虚假繁荣;SEA 转向真实成交并加 Sybil 过滤,把奖励钉在长期使用者身上;

- 代币用途:Blur 选择费用分润 + 治理,SEA 出于合规考量主动剔除费用分润,治理范围也明显更窄;

- 二级市场结构:Blur 当年上线时只有 Bybit、OKX,Coinbase 缺席;SEA 上线日三大美区合规所同步,流动性结构完全不同。

这三条差异不只是技术细节,本质上反映了2026 年大型加密公司发币的合规边界已经被 SEC 和欧盟 MiCA 共同重新定义。

和Web3 入门指南读者最相关的几个点

我估计很多读者关心的不是这个项目本身,而是这种"老平台发新币"的范式怎么参与。这里写三条可执行的观察:

- 真实使用是空投硬通货:2026 年所有大平台空投都把 wash trading 当作扣分项,你的每笔真实交易都比刷量更值钱。

- 跨链积分会被聚合:OpenSea 这次直接把 Solana、Polygon 也算进去,说明你在一个平台的所有链上脚印都应当算同一身份。

- 早期参与的边际递减:Blur 上线时空投价值是 OpenSea 这次的 2.3 倍,这个赛道越往后,空投价值越被压缩。

把这种参与逻辑放在 SocialFi 入门 那篇的框架下看会更清晰:链上身份的复用价值越来越高,每一个真实账户都在为下一次发币累积权重。

这次事件最不该被忽略的细节

如果只能记一个细节,我会选SEA 基金会注册在瑞士楚格这件事。这意味着:

- OpenSea 公司本体(美国特拉华)和 SEA 代币发行方(瑞士基金会)在法律实体上完全切割

- 团队 18% 锁仓由瑞士基金会执行

- 美国用户在协议层仍可使用 SEA 的功能,但 OpenSea 美国主体不主动派发代币

这是 2026 年大公司发币的事实标准结构,Coinbase 的 BASE 代币如果真的发行,大概率会复制这套模板。从这个意义上讲,SEA 发币的意义不只是 OpenSea 自己——它是美国大型平台合规发币的样板,后面 1-2 年的更多发行案例都会以它为基线。

我会在下个月的 2026 加密大事件 更新里把 SEA 第一季度的链上数据(质押率、治理参与率、月活流转)再补一段。